銀行業でもAI・クラウド・自動化対応が急務 ~クルンシー・リサーチの「テックトレンド」報告~ 公開日 2023.05.30

アユタヤ銀行の調査会社クルンシー・リサーチは今年3月に「Tech Trends in the Banking Sector in 2023」と題する調査報告を公表した。タイ大手銀行が2018年3月にインターネットバンキングの手数料を自由化したことで、タイのモバイルバンキングは一気に進んだ。ソーシャルメディアの広告代理店「ウイ・アー・ソーシャル」が発表している世界のデジタル化に関するリポートでモバイルバンキングのアプリケーション利用者数でタイは2021年から2年連続で世界トップとなった。今回はクルンシー・リサーチの最新リポートの一部を紹介することで、世界とタイの銀行部門のテクノロジー導入の現状と課題を報告する。

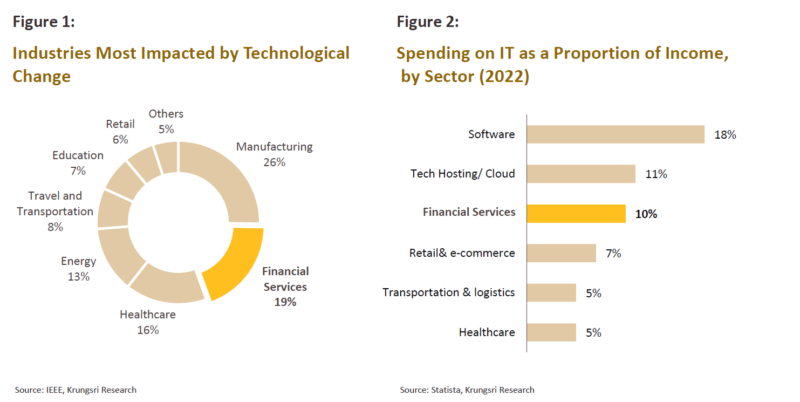

銀行のIT投資の収入に占める割合は10% 同リポートの第1部は「銀行は急速な技術革新に依存し、迅速に対応している」というタイトルで、金融サービスにおけるテクノロジー導入の現状を概観している。まず、「金融サービスは今やテクノロジー革新に最も影響を受けている分野の1つだ」とし、具体的には米電気電子学会(IEEE)の2022年の調査でテクノロジー革新の影響を最も受けた産業はとの問いに製造業(26%)に次いで、金融サービス業は19%と2位にランクされたことを紹介した。そして伝統的な銀行や新規参入業者の競争激化に対応する主要ツールとしてテクノロジー活用を進めているという。

「テクノロジーが金融サービス分野に与える影響値」出所:Krungsri Research さらに競争圧力の高まりとともに、銀行はテクノロジー投資の強化を迫られており、実際、クルンシー・リサーチの「Statista」のデータによると、金融サービス業におけるIT投資額が収入に占める割合は10%となっており、ソフトウエア業の18%、テック・ホスティング/クラウド業の11%に次ぐ3位であることを明らかにした。例えば世界最大の銀行である米JPモルガンのテクノロジー投資額は年間で120億ドルに達しており、①クラウドサービス移行などの近代化②データ戦略③トップ人材の勧誘④商品運用モデル⑤サイバーセキュリティー-の5分野が対象だという。

デジタル支払いシステム整備が今後も使命 2023年の見通しについては「“デジタル・ファースト”戦略の重要性を前面に出すことは、行内業務の管理と全顧客グループに対する顧客経験の構築にとって引き続き重要だろう」と指摘。後者は特に顧客情報の分析技術に依存することになるが、それは個々の顧客を対象とした、高度化した個人サービスの開発で銀行を支援するためだ。米ボストン・コンサルティング・グループの調査によると、高度に個人化した商品やサービスは収入を最大10%拡大するという。

また、消費者にとっての取引の利便性、迅速性などを向上させるデジタル支払いシステムの開発や整備が2023年以後も銀行の主要な使命になり続けるだろうと強調。開発の主軸は銀行アプリケーションが提供するこれらのサービスへのアクセスを拡大し、可能な限りスムーズでシームレスにしていくことだという。アクセンチュアの銀行専門家は、取引完了までにもはやクレジットカードの利用、IDの確認、携帯電話の使用でさえ必要なくなり、代わりに支払いはスマートウォッチのようはウエアラブル・デバイスやスマートスピーカー、他のスマートホームシステムなどを通じて可能になるだろうと予測している。

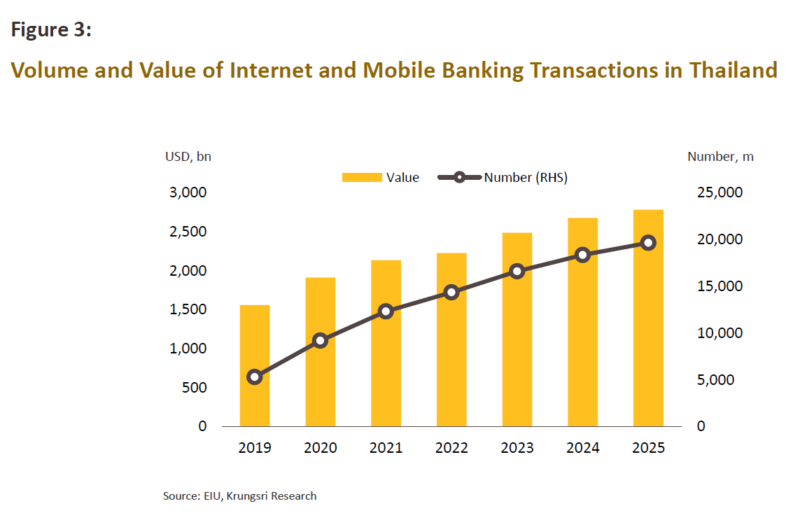

「タイにおけるオンラインバンキングの取引量と取引額」出所:Krungsri Research このほか、第1部では暗号通貨などのデジタル資産についても「過去数年間、デジタル資産への関心が高まり、受け入れられてきた。これらは交換手段や投資手段と見なされ、デジタル資産の個人保有者数は着実に増えてきた」などと報告している。

AI、クラウド、IoT、ゼロトラストなど 同リポートの第2部では「2023年に銀行業界に影響を与えるテクノロジートレンド」として以下の7つを挙げ、具体的に検証している。

(1)人工知能(AI)の潜在成長力 グーグルのピチャイ最高経営責任者(CEO)の「AIは多分、人類がこれまで取り組んできたものの中で最も重要なものだ。電気や火よりも深遠な何かだと思う」というコメントが今後数年間でAIが果たす中心的な役割を強調している。プライスウォーターハウスクーパース(PwC)は、2030年までにAIは世界に15兆7000億ドルの経済価値を創出すると推計している。

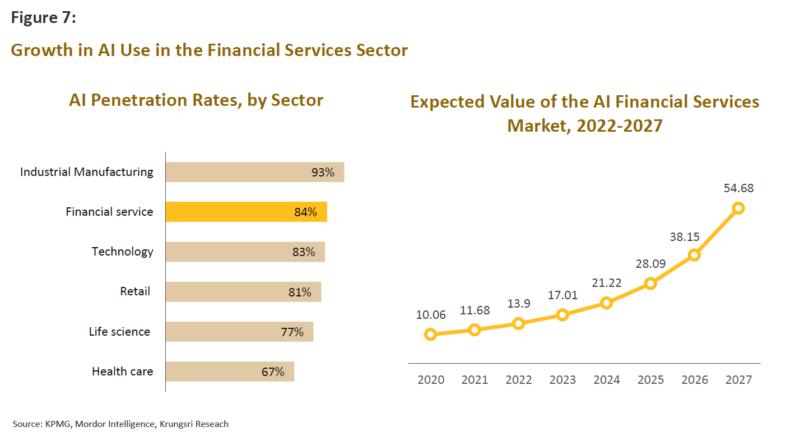

新型コロナウイルス流行により、金融サービスのオンライン提供への需要は急増、金融セクターはAIへの投資と利用を加速させた。KPMGによると、2021年時点で金融業界のプレーヤーの83%が何らかの形でAIを活用したが、これは製造業界の93%に次ぐ水準だという。さらに、2022~2027年の間に銀行・金融サービス業界のAI投資額は139憶ドルから547億ドルまで年率31.5%増加すると予測している。

「金融サービス分野におけるAI活用の拡大」出所:Krungsri Research (2)クラウド・コンピューティング:デジタル時代の主要テクノロジー 多くの企業が今や業務プロセスを今やビッグデータ分析に依存し、新テクノロジーへの依存を高め、ハイブリッド型の勤務パターンが拡大する中で、クラウド・コンピューティングが多くの組織で魅力的なソリューションになった。2022年時点で、IEEEの専門家は、今後1~2年はクラウド・コンピューティングはAIに次ぐ最も重要なテクノロジーの座を維持すると指摘する。

そして米ガートナーは、「クラウド技術は特に新しいイノベーションではないものの、パブリック・クラウドは2022~2023年の銀行セクターにとって中核の技術戦略になる」との見方を示している。ビジネス・インサイダーは2023年には金融機関の90%が、クラウド・オペレーションの恩恵を受け、2025年までに銀行によるクラウド技術の利用は、2021年の水準から3倍の水準に増えるだろうと推計。銀行セクターにおけるクラウドが提供する優位性は、「業務の迅速化と効率化」「顧客サービスの改善」「組織のITシステムの機敏性の改善」「インフラとITシステムのための投資と経費の削減」だという。

(3)オートメーション:銀行のビジネストランスフォーメーションの中核施策 オートメーション(自動化)は一般的に製造ラインの刷新の中核として製造業セクターに関係しているが、銀行セクターでも特に行内業務とサービスを迅速かつ効率化する必要性が高まる中で自動化が果たす役割が注目されているという。米ガートナーは、自動化は今後2~3年で、銀行の長期的なトランスフォーメーションの中心的なけん引役になると指摘している。

ロボティクス・プロセス・オートメーション(RPA)は、資料やデータを管理するために広範に利用されてきた。社会のデジタル化と「どこでも勤務」の増加により世界中でRPAの採用が拡大。2020年にはRPAの市場規模は15億8000万ドルだったが、2025年までの年率21.2%伸び、49憶9000万ドルに達する見通しで、RPAの全採用数のうち、銀行セクターは29%と最も高い比率だ。銀行セクターにおける自動化のメリットは「顧客サービス提供の迅速化」「生産性向上」「コンプライアンスとリスク管理の支援」だという。

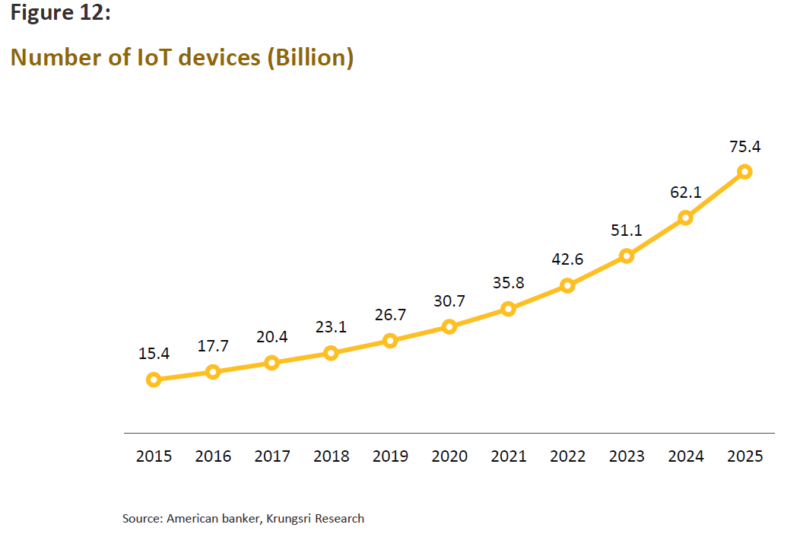

(4)モノのインターネット(IoT):シームレスな連携を構築するための5G技術の活用 IoTの急成長を支えるのは高速大容量通信規格「5G」ネットワークの普及だ。アメリカン・バンカー誌は2023年時点で世界中で5000万台以上のIoTを搭載したデバイスが利用されており、コスト削減と電力消費の減少で搭載率をさらに押し上げるだろうと予想。銀行セクターにとってのIoTの利点は「顧客行動データのリアルタイムでの収集・分析」「スマートデバイスを通じた支払い実行」「セキュリティー強化」だという。

「IoTデバイスの数(億台)」出所:Krungsri Research (5)イマーシブ(没入型)技術:メタバースへの準備 新型コロナウイルス流行期、人々は現実世界ではロックダウン状態となり、代わりにバーチャル世界に飛び出そうと夢見たため、メタバースの話がより拡散した。マッキンゼー(2022年)は、メタバースは2030年までに5兆ドルの市場規模になると予想したが、メタやアップル、アマゾンなどハイテク大手は消費者がメタバースとは何かを理解しているかに確信を持てていない。銀行セクターへのメリットは、「銀行の商品・サービスへの消費者の関心の高まり」「現代的で、トレンドであることを見せることで若い世代によりアピールできる」「銀行業務とスタッフの訓練に役立つ」という。

(6)ブロックチェーン:データ蓄積への革命的アプローチ ブロックチェーン(分散型台帳)技術の登場はいかにビジネス取引を加工し、記録するかの重要性を含め、経済全般にわたりデータの蓄積・加工方法の革命と称賛されてきた。「EUブロックチェーン」によると、ブロックチェーン金融市場は2021年の14億6000万ドルから、5年後の2026年には224億6000万ドルと、年率73%急増ペースが続く見込み。銀行セクターへの利点は、「業務コストの削減」「信用の効率的配分」「認証システムの改善と詐欺の機会の削減」だという。

(7)ゼロトラスト(Zero trust):セキュリティーの改善 テクノロジー革命は経済に莫大な恩恵をもたらしてきたが、その見返りにビジネスをサイバーセキュリティーの脅威にさらしてきた。ITへの依存が増加する中で、セキュリティーの穴を探すハッカーやプロの犯罪の数が増えている。サイバーセキュリティーズ・ベンチャーズによると、2022年時点の世界のサイバーセキュリティーの損失は7兆ドルと2015年の3兆ドルから急増した。デジタルセキュリティーとデジタルトラストはハッキングが消費者の信頼を損ねるだけではなく、データの完全性の直接の脅威となり、極秘のビジネス情報の流出につながる可能性があるため、銀行にとって無視できない問題だ。

「デジタルの信頼と安全に関する主要な側面」出所:Krungsri Research 2022年に、グーグルやネットフリックス、マイクロソフトなどのハイテク大手や米国防省は、「ゼロトラスト・サイバーセキュリティー政策」の構築と実行に向けたロードマップを策定した。ゼロトラストはサイバー攻撃の増加、損失拡大とともに明らかにトレンドになる。ガートナーは「ゼロトラスト・セキュリティー・ソリューションズ」の市場は2020年の196億ドルから、2026年には516億に急増するとの見通しを示した。ゼロトラストの銀行セクターへのメリットは、「サイバー攻撃や秘密データの未承認の流出・利用のリスクを削減」「リモート型やハイブリット型の勤務のセキュリティー向上」「規制要件のコンプライアンス向上」「従来のITシステムの総点検を加速」だという。

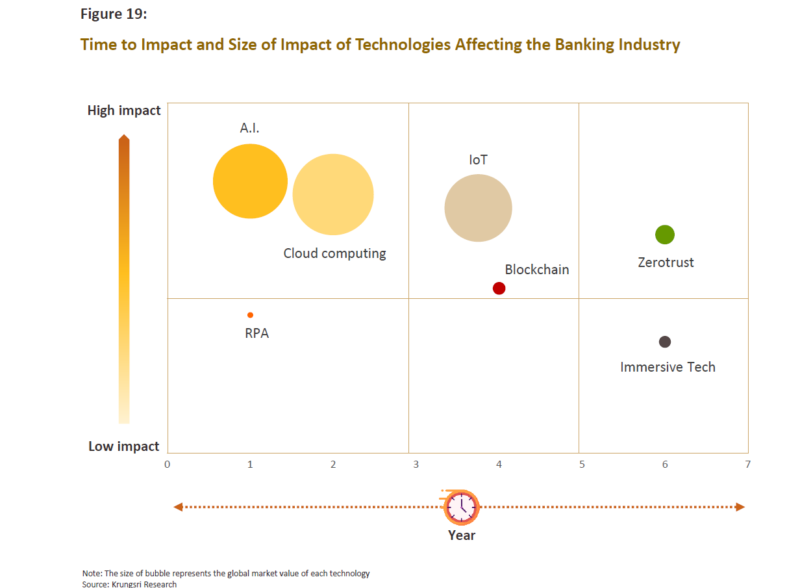

テクノロジー人材戦争を勝ち抜く 同リポートは最後に「商業銀行はいかに急発展するテクノロジーに対応していくか」というタイトルで、これまで紹介したテクノロジートレンドへのクルンシー・リサーチの提言をまとめている。まず、テクノロジーの変革が銀行業界に与える影響の期間や程度の違いから次の5つのグループ分けする。

「テクノロジーの変革が要する時間と影響の大きさ」出所:Krungsri Research <グループ1>2023年以後に大きな影響が出てくる技術トレンドは「AI」「クラウド・コンピューティング」の2つ

<グループ2>2023年から影響は出るものの、その影響はグループ1ほど大きくないトレンドは「RPA」

<グループ3>アプリケーションの普及により今後3~5年かけて影響を与えるが、その影響は大きいトレンドは「ブロックチェーン」と「IoT」

<グループ4>5年以上掛かって影響が表れるが、そのインパクトは大きい可能性がある技術トレンドは「ゼロトラスト」

<グループ5>5年後以降に銀行業界にも普及していくが、その影響はグループ4ほど認知されない技術トレンドは「イマーシブ技術」

同リポートは、これらの課題に直面する中で、銀行が取りうるオプションについて、①親会社よりも迅速に採用、適応できる機敏性を持った子会社を設立する②フィンテックなどの競合社とビジネスパートナーを組む③行内のスタッフに必要なITスキルを確実に習得させる④銀行が直面する最終課題がテクノロジー人材戦争を勝ち抜くことだ-などと結論付けている。